Xetra-Gold im Detail: Was im 123-Seiten-Prospekt wirklich steht

Im normalen Marktumfeld glänzen Gold-Wertpapiere — spannend wird es immer dann, wenn es unruhig wird. Ich habe das am 26. Mai 2026 von der BaFin gebilligte Xetra-Gold-Prospekt einen Tag nach Veröffentlichung gelesen und stelle die Fragen, die es aufwirft.

Die Wahrheit steht nicht im Produktnamen. Sie steht im Prospekt.

Aktualitäts-Hinweis · Stand 27.05.2026 — Dieser Artikel basiert auf der am 26. Mai 2026 durch die BaFin gebilligten konsolidierten Fassung des Xetra-Gold EU-Wertpapierprospekts (123 Seiten). Du liest eine Analyse, die genau einen Tag nach der amtlichen Billigung entstanden ist — den aktuellsten verfügbaren Stand.

Wenn zwei Freunde am Grill stehen

Zwei Freunde unterhalten sich. Der eine erzählt stolz, dass er jetzt auch in Gold investiert sei — bequem über Xetra-Gold im Depot. Börsentäglich handelbar, bekannte Marke, Gold im Namen. Klingt solide.

Der andere denkt: Wenn mein Freund das macht, kann es so falsch nicht sein. Wenige Tage später liegt auch bei ihm ein Gold-Wertpapier im Depot.

Aber die entscheidende Frage lautet: Hat er jetzt wirklich Gold gekauft — oder nur einen Anspruch auf Gold?

Warum Verbraucher Äpfel mit Birnen vergleichen

Ich kenne dieses Muster aus meiner täglichen Beratung — und nicht nur bei Edelmetallen.

- „Mein Nachbar zahlt für seine Wohngebäudeversicherung nur die Hälfte.“

- „Mein Bekannter hat seinen Autotarif für 30 % weniger Beitrag bekommen.“

- „Mein Kollege hat seinen Goldsparplan bei einem Online-Broker.“

Drei Sätze, die mich regelmäßig erreichen. Drei Sätze, die in der Regel Äpfel mit Birnen vergleichen.

Und ich verstehe das gut. Ohne Detailwissen, ohne stundenlange Zeit für 50- oder 100-seitige Bedingungswerke, ohne tieferen Einblick in Tarifstufen, Risikoeinstufungen oder Wertpapierprospekte ist ein wirklich sauberer Vergleich auch kaum möglich. Wer sich auf das verlässt, was im Bekanntenkreis funktioniert, trifft eine menschlich verständliche Entscheidung — übersieht aber, dass die Konstruktion, die Bedingungen und die Lebenssituation im Hintergrund den eigentlichen Unterschied machen. Was beim Nachbarn günstig ist, kann beim eigenen Haus eine echte Versicherungslücke bedeuten. Was beim Bekannten der richtige Tarif ist, kann bei dir zur Beitragsfalle werden. Und was im Bekanntenkreis als Gold-Investment gilt, ist beim genauen Hinsehen oft etwas grundsätzlich anderes.

Genau dort setzt meine Beratung an: nicht die Preise nebeneinander legen, sondern Vergleichbarkeit überhaupt erst herstellen.

Die Brücke: Wo ich dieses Muster schon einmal beleuchtet habe

Ich habe über diesen Mechanismus schon einmal geschrieben — bei der Elementarschadenversicherung. Drei Tarife mit grünem Haken bei „Elementar mitversichert“ — und im Schadensfall entscheidet eben nicht der Haken, sondern der genaue Wortlaut der Bedingungen.

Bei Gold-ETCs ist es nicht anders. Nur sind es hier nicht die Versicherungsbedingungen — sondern der Wertpapierprospekt. Und auch dort gilt:

Die Wahrheit steht nicht im Produktnamen. Sie steht im Prospekt.

Ich habe den 123-Seiten-Prospekt von Xetra-Gold gelesen — die aktualisierte Fassung vom 26. Mai 2026, von der BaFin gebilligt. Hier sind die Fragen, die dieser Prospekt aufwirft.

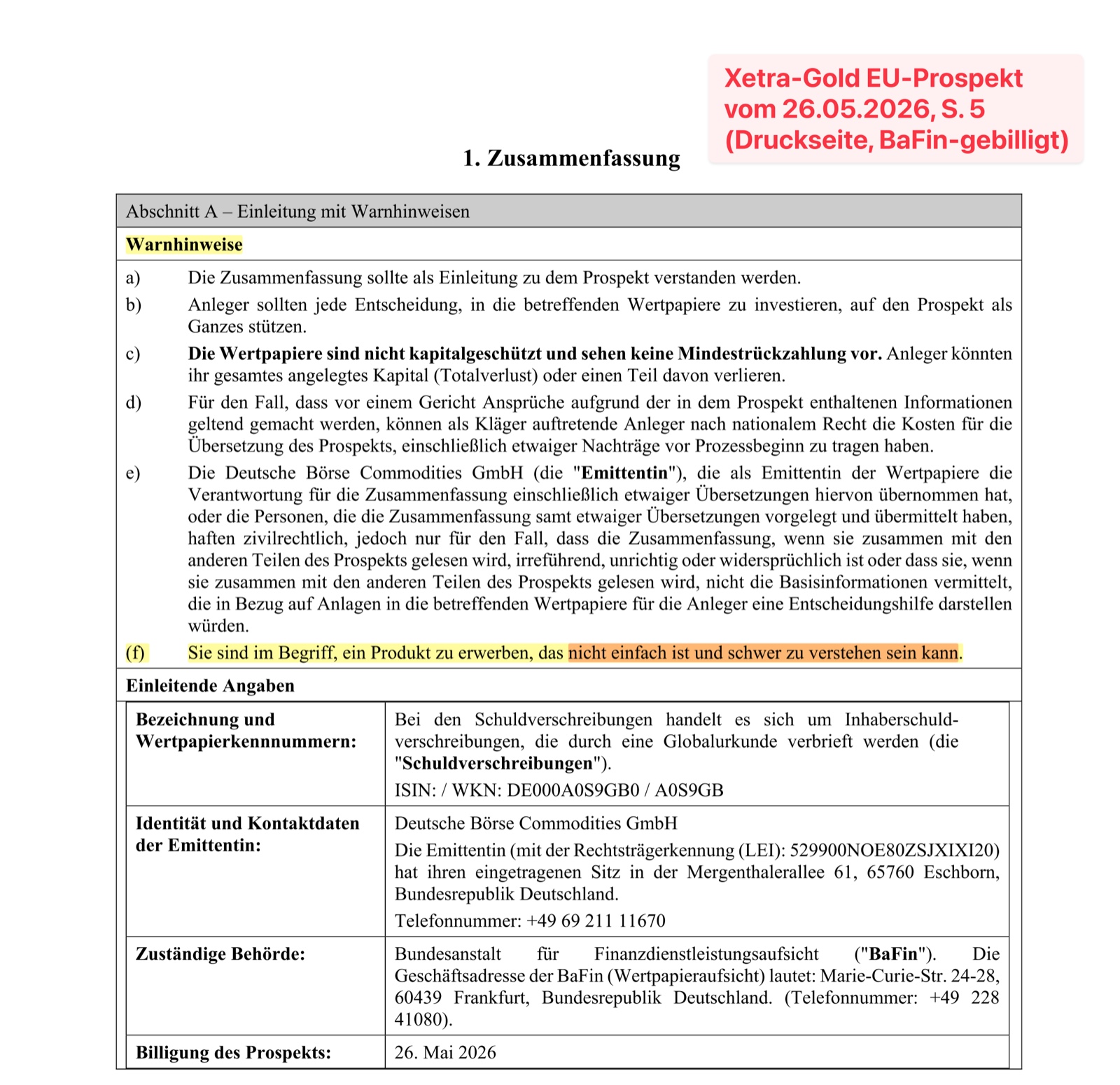

Auf einen Blick — die 5 wichtigsten Erkenntnisse

- Xetra-Gold ist rechtlich eine Schuldverschreibung — kein Goldbesitz. Die Emittentin schreibt selbst: „Eine Anlage in Schuldverschreibungen stellt keinen Kauf oder anderen Erwerb von Gold dar.“ (Prospekt S. 20)

- Hinter dem Namen „Deutsche Börse“ steht eine Zweckgesellschaft mit 1 Million Euro Stammkapital — für Schuldverschreibungs-Volumen im einstelligen Milliardenbereich.

- Im Insolvenzfall fällt das Gold „grundsätzlich in die Insolvenzmasse“ (Prospekt S. 20). Andere Gläubiger der Emittentin stehen gleichrangig zu den Anlegern.

- Bis zur Buchgold-Obergrenze von 5.000 kg kann die Deckung aus unbesicherten Lieferansprüchen gegen die Buchgoldschuldnerin (Umicore AG) bestehen — statt aus physisch verwahrtem Gold.

- Die BaFin verlangt einen amtlichen Warnhinweis im Prospekt: „Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“

Was ist Xetra-Gold überhaupt?

Xetra-Gold zählt zu den größten und bekanntesten Gold-ETCs (Exchange-Traded Commodity) in Deutschland. Emittentin ist die Deutsche Börse Commodities GmbH mit Sitz in Eschborn. Jede Schuldverschreibung verbrieft das Recht, ein Gramm Gold geliefert zu bekommen — gegen Vorlage des Wertpapiers und unter den Bedingungen des Prospekts.

Wer Xetra-Gold im Depot hat, partizipiert an der Goldpreis-Entwicklung. Das Produkt ist liquide, bequem zu handeln, und in einem normalen Marktumfeld erfüllt es seinen Zweck als Goldpreis-Baustein.

Die spannenden Fragen tauchen erst auf, wenn man sich anschaut, was rechtlich hinter dieser Konstruktion steht. Und diese Fragen werden im Prospekt selbst beantwortet — mit erstaunlicher Offenheit.

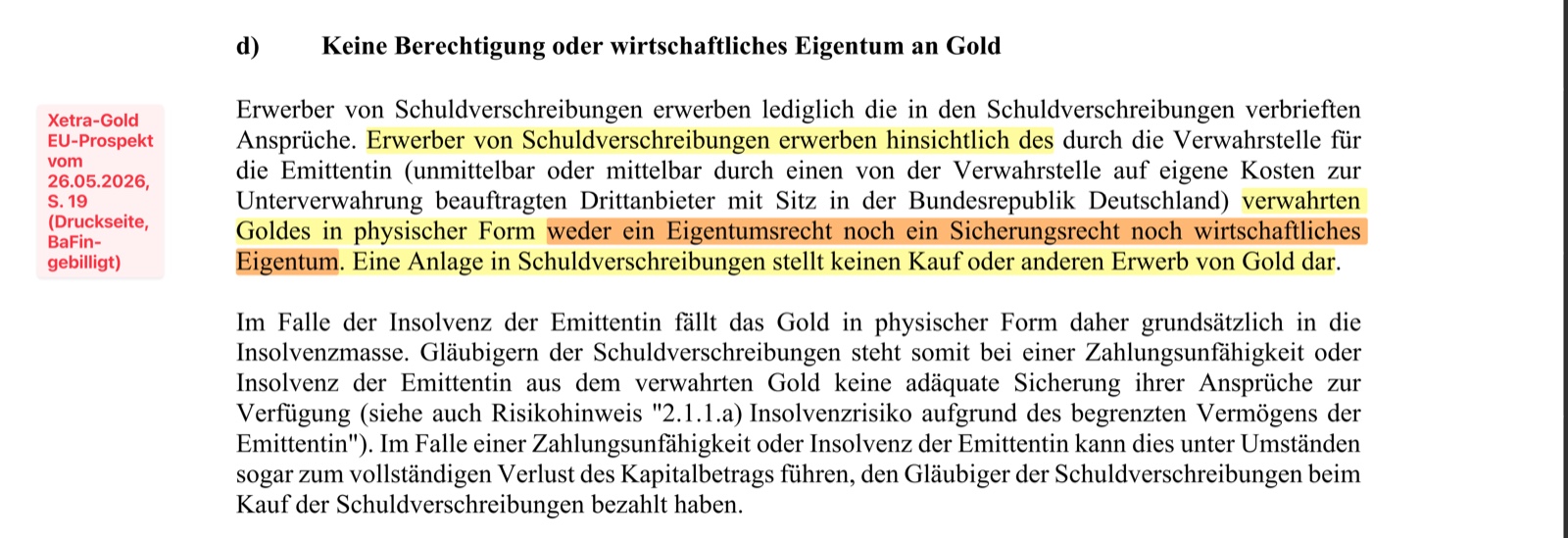

Ist Xetra-Gold echtes Gold? Die Schlüsselfrage

Die Antwort steht in Punkt 2.2.1 d) des Prospekts, Seite 20. Wortwörtlich:

„Erwerber von Schuldverschreibungen erwerben hinsichtlich des … verwahrten Goldes in physischer Form weder ein Eigentumsrecht noch ein Sicherungsrecht noch wirtschaftliches Eigentum. Eine Anlage in Schuldverschreibungen stellt keinen Kauf oder anderen Erwerb von Gold dar.“

Quelle: Xetra-Gold EU-Prospekt vom 26.05.2026, Seite 20.

Wer das in einfacher Sprache übersetzt, kommt zu diesem Satz: Xetra-Gold zu kaufen ist nicht der Kauf von Gold. Es ist der Kauf eines Anspruchs gegen eine GmbH, dir auf Verlangen Gold zu liefern.

Vergleich: Wer einen physischen Goldbarren kauft und ihn übergeben bekommt, wird nach § 929 BGB Eigentümer der Sache. Das ist das stärkste Recht, das das deutsche Sachenrecht kennt — direkt, unmittelbar, gegen jeden wirksam.

Bei Xetra-Gold ist der Anleger Gläubiger, nicht Eigentümer. Das ist ein rechtlich grundlegend anderer Status.

Welche Rechte hat der Anleger am Gold? Die Insolvenz-Frage

Wenn der Anleger nicht Eigentümer ist — wem gehört das Gold dann? Auch das beantwortet der Prospekt eindeutig:

„Im Falle der Insolvenz der Emittentin fällt das Gold in physischer Form daher grundsätzlich in die Insolvenzmasse.“

Quelle: Xetra-Gold EU-Prospekt vom 26.05.2026, Seite 20.

Und in Punkt 2.1.2 a) auf Seite 16:

„Die Ansprüche der Gläubiger aus den Schuldverschreibungen sind nicht besichert. … Andere Gläubiger der Emittentin können auf diese Vermögenswerte zur Befriedigung ihrer Forderungen … zugreifen. Im Falle eines Insolvenzverfahrens wären die Forderungen dieser anderen Gläubiger … mit den Ansprüchen aus den Schuldverschreibungen gleichrangig.“

Eine schlank kapitalisierte Zweckgesellschaft

Wer steht hinter den Schuldverschreibungen? Auf Seite 14 wird es konkret:

„Das Stammkapital der Emittentin beträgt eine Million Euro.“

Eine Million Euro Stammkapital — bei Schuldverschreibungs-Volumen im einstelligen Milliardenbereich. Die Deutsche Börse Commodities GmbH ist eine schlank kapitalisierte Zweckgesellschaft. Sie hat laut Prospekt „im Wesentlichen keine eigenen personellen und sachlichen Mittel“ (S. 16) — alle wesentlichen Verwaltungsaufgaben werden über Geschäftsbesorgungsverträge an Dritte vergeben. Welche Bedeutung das im Krisenfall hat, ist eine Frage, die jeder Anleger für sich selbst beantworten sollte.

Keine Einlagensicherung

Und noch ein wichtiger Satz auf Seite 14:

„Die Emittentin ist keinem Einlagensicherungsfonds oder einem ähnlichen Sicherungssystem angeschlossen.“

Das heißt: Bei Insolvenz der Emittentin gibt es keine Sicherungs-Institution, die einspringt. Es bleibt nur die normale Insolvenzordnung — Anleger erhalten die sogenannte Insolvenzquote, einen Geldbetrag, der „regelmäßig nicht annähernd die Höhe des … bezahlten Kapitalbetrags erreichen“ wird (S. 13).

Die Buchgold-Konstruktion: Lieferanspruch statt Goldbarren

Es kommt noch eine Schicht dazu, die kaum jemand kennt: Nicht alles Gold, mit dem Xetra-Gold-Schuldverschreibungen unterlegt sind, ist tatsächlich physisches Gold.

Aus dem Prospekt, Seite 12:

„Mit dem Erlös aus der Emission von Schuldverschreibungen erwirbt die Emittentin (a) Gold in physischer Form … und (b), bis zur Buchgold-Obergrenze, Lieferansprüche auf Gold gegen die Umicore AG & Co. KG, Hanau (die ‚Buchgoldschuldnerin‘).“

Wie viel ist Buchgold?

- bei bis zu 10 Mio. ausstehenden Schuldverschreibungen: 500 kg Buchgold

- bei 10 Mio. bis 100 Mio.: 5 % der Lieferansprüche als Buchgold

- bei über 100 Mio.: bis zu 5.000 kg Buchgold

Was bedeutet das?

Aus dem Prospekt, Seite 15:

„Diese Lieferansprüche der Emittentin sind unbesichert.“

„Bis zur Höhe der Buchgold-Obergrenze tragen Anleger daher aus wirtschaftlicher Sicht das Ausfallrisiko der Buchgoldschuldnerin. Verwirklicht sich das Ausfallrisiko … kann dies zum vollständigen Verlust des Kapitalbetrags führen.“

Anders gesagt: Bis zur Buchgold-Obergrenze von 5.000 kg kann die Deckung nicht aus physischem Gold, sondern aus unbesicherten Lieferansprüchen gegen Umicore bestehen. Gerät Umicore in finanzielle Schieflage, betrifft das diesen Teil der Deckung.

Die Counterparty-Risiko-Kaskade

Wer Xetra-Gold kauft, kauft kein isoliertes Asset. Er steigt in eine Kette von Gegenparteien ein:

Störungen bei einzelnen Beteiligten dieser Kette können die Erfüllung der Ansprüche beeinträchtigen — der Prospekt beschreibt hierzu verschiedene Gegenparteien- und Abwicklungsrisiken. Physisches Gold im eigenen Tresor oder in einem zugeordneten Lager kennt diese Kette nicht.

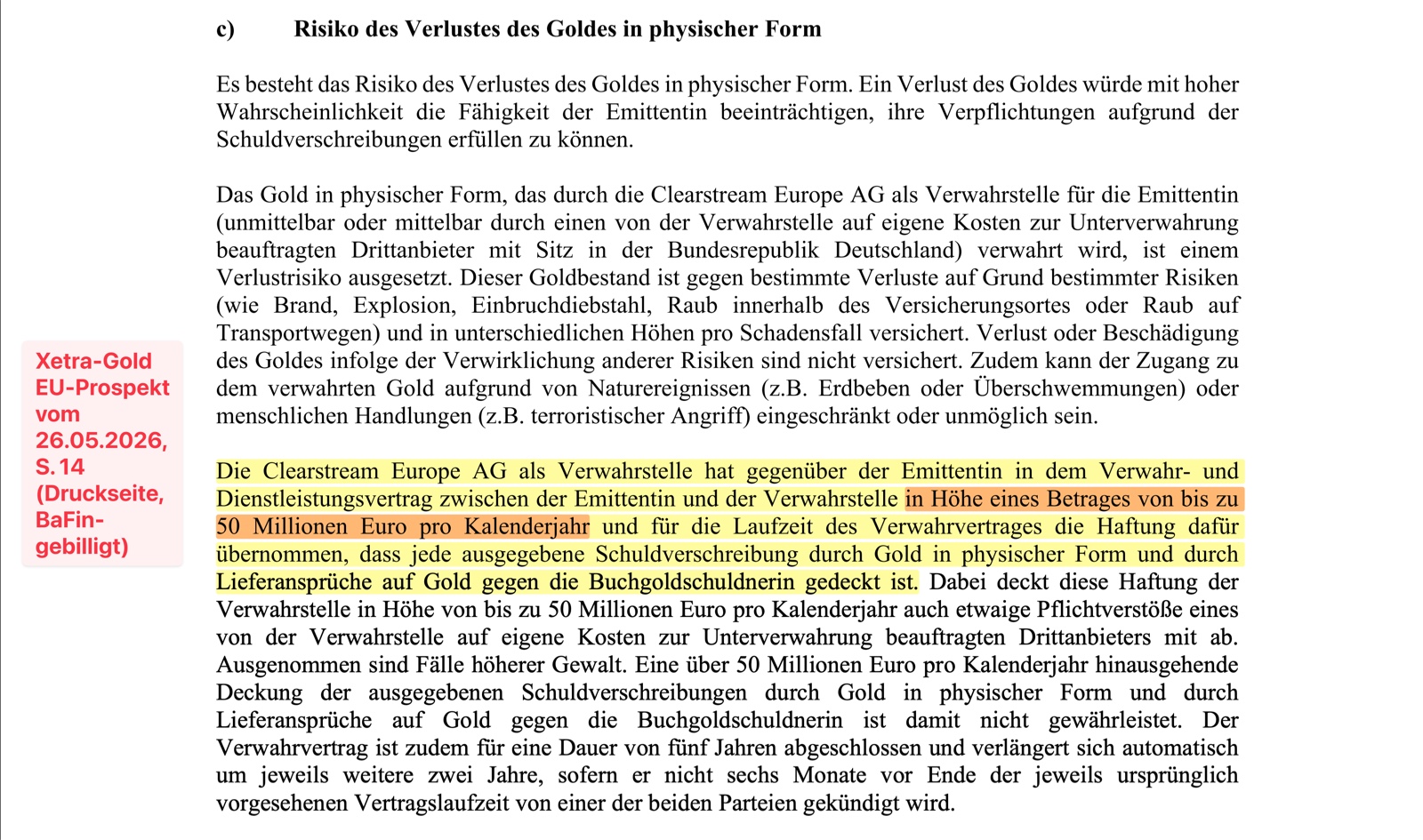

Die Haftungsgrenze: 50 Millionen Euro pro Jahr

Wie ist das verwahrte Gold gegen Verluste abgesichert? Aus Seite 15:

„Die Clearstream Banking AG als Verwahrstelle hat … in Höhe eines Betrages von bis zu 50 Millionen Euro pro Kalenderjahr … die Haftung dafür übernommen, dass jede ausgegebene Schuldverschreibung durch Gold in physischer Form und durch Lieferansprüche auf Gold gegen die Buchgoldschuldnerin gedeckt ist.“

Bezogen auf das gemeldete Vermögen von rund 20,8 Mrd. Euro zum Jahresende 2025 entspricht eine Haftung von 50 Mio. Euro rechnerisch etwa 0,24 %.

Welche Risiken laut Prospekt nicht vollständig abgedeckt sein können

Seite 14:

„Verlust oder Beschädigung des Goldes infolge der Verwirklichung anderer Risiken sind nicht versichert. Zudem kann der Zugang zu dem verwahrten Gold aufgrund von Naturereignissen (z.B. Erdbeben oder Überschwemmungen) oder menschlichen Handlungen (z.B. terroristischer Angriff) eingeschränkt oder unmöglich sein.“

Der Prospekt nennt also explizit Risiken, bei denen Versicherungsschutz oder Haftung begrenzt sein können — Naturereignisse, höhere Gewalt, bestimmte menschliche Handlungen. Wie wahrscheinlich der Eintritt solcher Szenarien ist, mag jeder anders einschätzen. Wichtig ist, dass die Emittentin selbst auf diese Grenzen hinweist.

Was passiert, wenn ein Schaden die 50-Mio-Haftungsgrenze übersteigt?

Geht ein Teil des physisch hinterlegten Goldes verloren — etwa durch Diebstahl, Naturereignis oder andere nicht versicherte Risiken — und übersteigt der Schaden die Haftungsobergrenze der Verwahrstelle von 50 Mio. Euro pro Kalenderjahr, lässt sich die juristische Folgekette anhand des Prospekts und der allgemeinen Insolvenzordnung nachvollziehen:

- Eine potenzielle Deckungsbeeinträchtigung entsteht. Die Schuldverschreibungs-Verpflichtungen sind nicht mehr vollständig durch das vorhandene Gold und Buchgold-Ansprüche gedeckt.

- Soweit die Haftung greift, ist sie begrenzt. Die Haftungsübernahme der Verwahrstelle ist laut Prospekt auf bis zu 50 Mio. Euro pro Kalenderjahr begrenzt — alles darüber bleibt offen. Fälle höherer Gewalt sind ausgenommen.

- Die Emittentin kann eine ungedeckte Lücke nicht ohne Weiteres ausgleichen. Bei einem Stammkapital von einer Million Euro und „keinen wesentlichen weiteren Vermögenswerten“ (Prospekt S. 14) ist das Eigenkapital für nennenswerte Eigenausgleiche nicht ausgelegt.

- Insolvenzrechtliche Folgen möglich. Je nach Ausmaß, Bilanzsituation und rechtlicher Bewertung können nach § 15a InsO Antragspflichten ausgelöst werden.

- Falls ein Insolvenzverfahren eröffnet wird, fließt das verbleibende Vermögen — Restgold, Buchgold-Ansprüche, Stammkapital, Versicherungsleistung — in die Insolvenzmasse.

- Massekosten werden vorab bedient (§§ 53–55 InsO): Insolvenzverwalter-Vergütung, Gerichtskosten und laufende Verträge. In großen Insolvenzverfahren typischerweise im Bereich weniger Prozent der Masse, im Einzelfall auch mehr.

- Das verbleibende Vermögen wird quotal verteilt. Anleger der Schuldverschreibungen sind dabei gewöhnliche Insolvenzgläubiger und stehen im Konkurrenzverhältnis zu anderen Gläubigern der Emittentin — der Prospekt benennt diese Gleichrangigkeit ausdrücklich (Seiten 8 und 17).

Rechenbeispiel zur Größenordnung. Würden — rein illustrativ — 10 Tonnen Gold verloren gehen (rund 5,8 % des Bestands zum Jahresende 2025), entspräche das einem Marktwert von rund 1,23 Mrd. Euro. Soweit die Haftungsübernahme im konkreten Schadenfall greift, wäre sie laut Prospekt auf bis zu 50 Mio. Euro begrenzt; ungedeckt blieben rund 1,18 Mrd. Euro. Da die Emittentin laut Prospekt über keine wesentlichen weiteren Vermögenswerte verfügt, könnte eine solche ungedeckte Lücke ihre Fähigkeit zur Erfüllung der Schuldverschreibungen erheblich beeinträchtigen und — je nach Ausmaß, Bilanzsituation und rechtlicher Bewertung — insolvenzrechtliche Antragspflichten auslösen. Im Falle eines Insolvenzverfahrens gingen vom verbliebenen Vermögen vorab die Insolvenzkosten ab; der Rest würde quotal mit anderen Gläubigern verteilt.

Konsequenz für den Anleger. Der wirtschaftliche Verlust kann größer ausfallen als die ursprüngliche Größe der Deckungsbeeinträchtigung, weil Massekosten und gleichrangige Verteilung als verstärkende Faktoren hinzukommen. Die häufige Annahme, der Anteil am physisch hinterlegten Gold bleibe einem Anleger auch im Schadensfall vollständig erhalten, gilt rechtlich in dieser Form nicht — Anleger einer Inhaberschuldverschreibung sind im Insolvenzfall normale Gläubiger.

Warum die Verwahrkosten so unterschiedlich sind

Mir begegnet in Gesprächen und in Artikeln häufig ein Hinweis, der zunächst plausibel klingt: „Die Lagerung bei Xetra-Gold ist doch viel günstiger als eine professionelle physische Verwahrung.“ Das stimmt zahlenmäßig — und genau deshalb lohnt sich der zweite Blick auf die Frage, warum das so ist.

Die nüchternen Zahlen

| Verwahrform | Kosten p.a. | Quelle |

|---|---|---|

| Xetra-Gold (Depot-Verwahrgebühr) | ca. 0,30 % netto (0,36 % inkl. MwSt.) | 0,025 % pro Kalendermonat des Bestandes, lt. Clearstream-Preisliste |

| Professionelle Direktverwahrung im Zollfreilager (segregiert, versichert nach Lagerkonzept) | ca. 0,8 – 1,2 % | Marktübliche Spanne für individuell zugeordnete Barren außerhalb des Bankensystems |

Der Unterschied beträgt also rund einen halben bis einen ganzen Prozentpunkt pro Jahr. Auf den ersten Blick wirkt das wie ein klarer Kostenvorteil für Xetra-Gold. Auf den zweiten Blick erklärt sich der Unterschied jedoch aus der Konstruktion.

Wofür man bei einer professionellen physischen Lagerung tatsächlich bezahlt

Eine echte Direktverwahrung im Schweizer Zollfreilager umfasst typischerweise:

- Einzelzuordnung jedes Barrens zum Kunden mit Seriennummer und individueller Zertifizierung

- Vollständig segregierte Lagerung — der Bestand ist nicht Teil eines Pools, sondern dem Eigentümer rechtlich und physisch zugeordnet

- Versicherungsschutz nach Maßgabe des Lager- und Versicherungsvertrags — Umfang und Höhe richten sich nach den konkreten Vertragsbedingungen des jeweiligen Lagerkonzepts

- Lagerung außerhalb des Bankensystems — bei wirksamer Einzelzuordnung kann das Insolvenzrisiko einer Bank reduziert bzw. vermieden werden; maßgeblich sind Eigentumsstruktur, Lagervertrag und Rechtsordnung des Lagerorts

- Auditierte Bestände mit regelmäßiger physischer Kontrolle durch unabhängige Prüfer

Was die Xetra-Gold-Verwahrgebühr deckt — und was nicht

Erst das Wichtigste in einer Übersicht:

Physisch vorhanden: Der überwiegende Teil der Deckung besteht aus physisch verwahrtem Gold. Auf Basis von 172,8 Tonnen Gesamtbestand Ende 2025 und maximal 5.000 kg Buchgold wären rechnerisch mindestens rund 97,1 % physisch hinterlegt.

Nicht physisch vorhanden: Bis zu 5.000 kg können als Buchgold bestehen. Das ist kein eingelagerter Barrenbestand, sondern ein unbesicherter Lieferanspruch gegen Umicore.

Nicht individuell zugeordnet: Anleger haben kein Eigentum an konkreten Barren, sondern halten eine Inhaberschuldverschreibung gegen die Emittentin.

Nicht vollwertversichert: Die Verwahrstellenhaftung ist laut Prospekt auf bis zu 50 Mio. Euro pro Kalenderjahr begrenzt.

Im Insolvenzfall: Das physische Gold fällt laut Prospekt grundsätzlich in die Insolvenzmasse. Anleger sind Gläubiger, nicht Eigentümer des Goldes.

Warum das so ist — die ausführliche Erklärung

Xetra-Gold soll prospektgemäß jederzeit durch eine Kombination aus physisch verwahrtem Gold und Lieferansprüchen auf Gold gegen die Umicore AG & Co. KG gedeckt sein. Das ist nicht gleichbedeutend mit einer vollständigen physischen Einzelhinterlegung für jeden Anleger. Der Anleger erwirbt eine Inhaberschuldverschreibung und damit einen schuldrechtlichen Anspruch gegen die Emittentin, nicht unmittelbares Eigentum am verwahrten Gold.

Wichtig ist die Größenordnung: Die Buchgold-Obergrenze beträgt bei mehr als 100 Mio. ausstehenden Schuldverschreibungen nicht 5 % des Gesamtvolumens, sondern maximal 5.000 kg. Bezogen auf den von der Deutsche Börse gemeldeten Xetra-Gold-Bestand von rund 172,8 Tonnen zum Jahresende 2025 entspräche dieser Maximalwert rechnerisch rund 2,9 % des Gesamtbestands. Selbst bei vollständiger Ausschöpfung dieser Obergrenze läge der physische Anteil rechnerisch bei rund 97,1 %. Der tatsächliche Tagesstand kann hiervon abweichen und ist über die von der Emittentin veröffentlichten Bestandsangaben unter xetra-gold.com/produkt/goldbestand zu prüfen.

Die physische Verwahrung erfolgt laut Prospekt durch die Clearstream Banking AG als Verwahrstelle. Damit liegt das Gold nicht in einer individuell dem Anleger zugeordneten Direktverwahrung, sondern in der Wertpapier- und Verwahrstruktur der Xetra-Gold-Konstruktion. Laut Prospekt ist die Haftungsübernahme der Verwahrstelle auf bis zu 50 Mio. Euro pro Kalenderjahr begrenzt; eine darüber hinausgehende Deckung ist nicht gewährleistet. Bezogen auf ein verwaltetes Vermögen von rund 20,8 Mrd. Euro zum Jahresende 2025 entspricht dieser Betrag rechnerisch etwa 0,24 % dieser Größenordnung. Diese Haftungsgrenze ist keine individuelle Vollwertversicherung des gesamten Goldbestands für jeden Anleger.

Zusätzlich sind Buchgoldansprüche unbesicherte Lieferansprüche gegenüber Umicore. Bis zur Höhe der Buchgold-Obergrenze tragen Anleger deshalb wirtschaftlich das Ausfallrisiko der Buchgoldschuldnerin.

Damit ist Xetra-Gold ein liquides, börslich handelbares Goldwertpapier mit physischer Hinterlegung, aber nicht gleichzusetzen mit segregiertem, individuell zugeordnetem und nach individuellem Lager- und Versicherungsvertrag verwahrtem Eigentum an physischem Edelmetall.

Die Risiko-Matrix im Überblick — als Karten

Vorhanden: Der überwiegende Teil der Golddeckung ist physisch vorhanden. Bei 172,8 t Gesamtbestand und maximal 5 t Buchgold wären rechnerisch mindestens ca. 167,8 t physisch hinterlegt.

Lagerung: Laut Prospekt bei der Clearstream Banking AG.

Rechtliche Qualität: Kein Eigentum des einzelnen Anlegers am Gold; der Anleger hält eine Inhaberschuldverschreibung gegen die Emittentin.

Hauptrisiko: Verwahrstellenrisiko, begrenzte Haftungs- und Deckungsstruktur, Insolvenzrisiko der Emittentin.

Vorhanden: Bis zu 5.000 kg können als Buchgold bestehen. Das wären bei 172,8 t Gesamtbestand rechnerisch maximal ca. 2,9 %.

Anspruch gegen: Umicore AG & Co. KG.

Rechtliche Qualität: Unbesicherter Lieferanspruch, kein physisch eingelagerter Barrenbestand.

Hauptrisiko: Ausfallrisiko der Buchgoldschuldnerin; bei Ausfall kann die Deckung beeinträchtigt werden.

Vorhanden: Xetra-Gold soll prospektgemäß durch physisches Gold und Buchgold-Lieferansprüche gedeckt sein.

Konstruktion: Kombination aus Clearstream-Verwahrung und Umicore-Lieferanspruch.

Rechtliche Qualität: Deckung der Schuldverschreibung, aber keine individuelle Sach-Eigentumsposition des Anlegers.

Hauptrisiko: Keine Gleichstellung mit segregiertem Direkteigentum an physischem Edelmetall.

Vorhanden: Verwahrstellenhaftung laut Prospekt bis zu 50 Mio. Euro pro Kalenderjahr.

Adressat: Gegenüber der Emittentin, nicht als individuelle Vollwertversicherung des einzelnen Anlegers.

Rechtliche Qualität: Begrenzte Haftungsübernahme; keine garantierte Vollwertdeckung des gesamten Goldbestands.

Hauptrisiko: Bei Großschaden kann eine erhebliche ungedeckte Differenz verbleiben.

Folge laut Prospekt: Physisches Gold fällt grundsätzlich in die Insolvenzmasse der Deutsche Börse Commodities GmbH.

Rechtliche Qualität: Anleger sind Gläubiger, nicht Eigentümer des Goldes.

Hauptrisiko: Quotenrisiko; andere Gläubiger können gleichrangig sein.

Betrifft: Den Buchgold-Anteil bis zur Obergrenze.

Anspruch gegen: Umicore als Buchgoldschuldnerin.

Rechtliche Qualität: Unbesicherter Anspruch der Emittentin.

Hauptrisiko: Ausfall kann die Golddeckung reduzieren und mittelbar Anleger treffen.

Möglichkeit: Physische Lieferung ist grundsätzlich möglich.

Weg: Über die im Prospekt geregelte Lieferkette.

Rechtliche Qualität: Anspruch auf Lieferung unter Prospektbedingungen.

Hauptrisiko: Wartezeit, Kosten, Rundung, operative Abwicklung, mögliche Störungen der Kette.

Die Kostenfrage hinter der 50-Mio-Haftungsgrenze

Ob und zu welchen Konditionen eine weitergehende Versicherung oder Haftungsdeckung in Höhe des gesamten Goldbestands erhältlich wäre, lässt sich von außen nicht verlässlich beurteilen. Entscheidend ist deshalb nicht eine hypothetische Prämienrechnung, sondern der prospektierte Status quo: Die Haftungsübernahme der Verwahrstelle ist laut Prospekt auf bis zu 50 Mio. Euro pro Kalenderjahr begrenzt; eine darüber hinausgehende Deckung ist nicht gewährleistet. Wirtschaftlich kann ein nicht gedeckter Schaden insoweit zulasten der Anleger wirken — insbesondere dann, wenn dadurch die Fähigkeit der Emittentin zur Erfüllung der Schuldverschreibungen beeinträchtigt wird.

Die Logik dahinter

Niedrige Kosten haben fast immer eine sachliche Begründung — und im Fall der Verwahrung lautet sie schlicht: Wo weniger Gold individuell zugeordnet, segregiert und nach individuellem Lager- und Versicherungsvertrag verwahrt wird, fallen auch weniger Kosten dafür an.

Das ist kein Vorwurf an Xetra-Gold. Es ist eine ehrliche Einordnung der Frage, was die jeweilige Gebühr eigentlich finanziert. Wer 0,30 % p.a. zahlt, erhält eine andere Konstruktion als wer 1,0 % p.a. zahlt — beides kann sinnvoll sein, je nach Anlageziel. Wichtig ist nur, das nicht miteinander zu verwechseln.

Mein Hinweis aus der Praxis: Ein Kostenvergleich auf Prozentbasis ist nur dann fair, wenn die zugrundeliegende Leistung vergleichbar ist. Sonst vergleicht man wieder Äpfel mit Birnen — diesmal nur über die Kostenseite.

Die Auslieferung in der Praxis

Theoretisch kann jeder Xetra-Gold-Anleger sein Gold physisch ausliefern lassen. Praktisch ist das mit drei Hürden verbunden:

Hürde 1: Wartezeit von mindestens 10 Bankarbeitstagen

Seite 27:

„… beginnt die Frist von zehn Liefertagen, nach der die Emittentin zur Lieferung von Gold verpflichtet ist.“

„Sämtliche ungünstigen Schwankungen des Goldpreises nach dem maßgeblichen Ausübungstag bis zum jeweiligen Liefertag gehen zu Lasten des Anlegers.“

Hürde 2: Lieferkosten können den Goldwert übersteigen

Seite 27:

„Bei der Lieferung einer kleinen Menge Goldes kann die Kostentragung durch einen Anleger dazu führen, dass die Kosten einen erheblichen Anteil des Wertes des zu liefernden Goldes betragen oder diesen sogar übersteigen.“

Wer also 50 Gramm hat und ausliefern will, kann am Ende mehr Kosten haben, als das Gold wert ist.

Hürde 3: Rundung zu Lasten des Anlegers

Seite 28:

„Das betreffende Gewicht zu Lasten des Anlegers auf die nächste volle Grammzahl aufgerundet … Ein Anleger ist nicht berechtigt, in Bezug auf die zu seinen Lasten aufgerundete Menge Goldes Lieferung von Gold, Zahlung oder einen sonstigen Ausgleich zu verlangen.“

Das USD-Wechselkursrisiko bei der Rückzahlung

Wer keine Gold-Auslieferung will, sondern Bargeld zurück: Aus Seite 24:

„Der für die Bestimmung dieses Rückzahlungsbetrags maßgebliche Goldkurs wird jedoch in US-Dollar festgestellt und dann … in Euro umgerechnet. Folglich kann sich der Rückzahlungsbetrag durch Schwankungen des Wechselkurses … verringern.“

Damit ist die Rückzahlung von einem zusätzlichen Wechselkursrisiko zwischen USD und EUR betroffen.

Der Plazeur-Interessenkonflikt

Wer verkauft Xetra-Gold an dich? Deutsche Bank, DZ Bank, Commerzbank, Vontobel — alle namhaft. Was steht im Prospekt, Seite 11, dazu?

„Die Plazeure sind im Handel mit Gold tätig und erwerben und veräußern für eigene und fremde Rechnung auf Gold bezogene Finanzinstrumente, wie etwa Terminkontrakte, Optionen und andere auf Gold bezogene Derivate. Die Plazeure können daher … Transaktionen … tätigen oder … Maßnahmen durchführen, die einen negativen Einfluss auf die Wertentwicklung des Goldpreises haben.“

Dieselben Banken, die Xetra-Gold an dich verkaufen, sind zugleich im Handel mit goldbezogenen Derivaten tätig. Daraus können — wie die Emittentin im Prospekt selbst beschreibt — Interessenkonflikte entstehen.

Drei Eigentums-Klassen — wo stehst du?

| Struktur | Eigentumsebene | Welche Gegenparteien sind beteiligt? |

|---|---|---|

| Physisches Barrengold (eigener Tresor) | Direkteigentum nach § 929 BGB | Kein Emittentenrisiko. Eigene Verwahrungs- und Diebstahlrisiken liegen beim Halter selbst. |

| Physisches Gold im Zollfreilager mit Einzelzuordnung (Direkteinlieferung Schweiz außerhalb Bankensystem) | Konkret zugeordneter Barren mit Seriennummer im Eigentum des Kunden | Lagerstätten-Risiken hängen vom konkreten Lagerkonzept und Versicherungsumfang ab |

| Xetra-Gold und vergleichbare ETCs | Forderung gegen Emittentin (Schuldverschreibung) | Kaskade aus Emittentin, Verwahrstelle, Buchgoldschuldner, Plazeur-Banken |

Die strukturelle Position: Im oder außerhalb des Bankensystems

Eine Dimension der Entscheidung, die in der Diskussion über Gold-Anlagen häufig untergeht, ist die rechtsrahmenbasierte Verortung der Verwahrung. Sie unterscheidet die beiden Modelle grundlegender, als die reine Kostenseite vermuten lässt.

Xetra-Gold ist in eine deutsche Wertpapier-, Banken- und Verwahrstruktur eingebettet. Die physische Verwahrung erfolgt im Tresor der Clearstream Banking AG in Frankfurt — einer Tochter der Deutsche Börse AG, eingebettet in die deutsche Bankenregulierung und das deutsche Insolvenzrecht. Das hat zwei Seiten:

- Rechte und etablierte Strukturen: BaFin-Aufsicht, Anwendung der deutschen Insolvenzordnung, klare regulatorische Rahmenbedingungen, Börsenhandel über das Xetra-System

- Pflichten und Abhängigkeiten: Bankarbeitstage bestimmen Auslieferungs- und Bearbeitungszyklen; Ereignisse, die das Bankensystem als Ganzes betreffen (Bankenmoratorium, Systemkrisen, regulatorische Eingriffe), können auch die Verwahrstelle betreffen; Wochenenden und Feiertage können den operativen Zugang und die Abwicklung beeinflussen

Physisches Direkteigentum im Schweizer Zollfreilager liegt außerhalb des deutschen Bankensystems und außerhalb des EU- sowie des Schweizer Zollgebiets. Daraus ergeben sich strukturelle Unterschiede:

- Ereignisse des deutschen oder europäischen Bankensystems wirken in der Regel nicht unmittelbar auf die Schweizer Lagerstätte

- Der Zugang zum Bestand richtet sich nach den Vertragsbedingungen der Lagerstätte und kann je nach Konzept bis hin zu erweiterten Zugriffszeiten reichen

- Bei Erwerb und Verbleib im Zollfreilager kann nach derzeitiger Praxis keine deutsche Einfuhrumsatzsteuer ausgelöst werden; steuerliche Effekte hängen vom konkreten Ablauf, Lieferort, Produkt und späteren Verbringen ab

- Die Kette der Gegenparteien reduziert sich gegenüber der ETC-Struktur wesentlich: keine Emittentin, kein Buchgoldschuldner, keine Plazeur-Banken; maßgeblich bleiben Lagerstätte, Vertragsmodell, Versicherung und gegebenenfalls Transportdienstleister

Welches Modell besser zur eigenen Anlagestrategie passt, hängt davon ab, ob die Vorteile des Bankensystems (Liquidität, Börsenhandel, einfache Depotabwicklung, kleine Stückelung) höher gewichtet werden — oder die strukturelle Unabhängigkeit davon (reduzierte Counterparty-Kette, geringere Abhängigkeit von Bankensystem-Ereignissen, erweiterte Zugriffsmöglichkeiten je nach Lagerkonzept).

Mein Hinweis aus der Praxis: Diese Entscheidung ist keine Stil-Frage, sondern eine Strategie-Frage. Wer Gold als Liquiditäts-Baustein im Depot nutzen möchte, profitiert von der Bankensystem-Einbettung von Xetra-Gold. Wer Gold als Vermögensanker außerhalb der Bankenwelt einsetzen möchte, kommt um eine Direktverwahrung außerhalb des Bankensystems strukturell nicht herum.

Vollständige Gegenüberstellung

| Kriterium | Physisches Gold (Direkteigentum) | Xetra-Gold (Schuldverschreibung) |

|---|---|---|

| Rechtlicher Status | Reales Sacheigentum (§ 929 BGB) | Forderung gegen eine GmbH (Schuldverschreibung) |

| Emittentenrisiko | Entfällt — kein Emittent zwischen Anleger und Metall | Vorhanden — Bonität der Deutsche Börse Commodities GmbH (1 Mio. € Stammkapital) |

| Weitere Gegenparteien | Verwahr- und Lagerungsrisiken hängen vom Lagerkonzept ab | Verwahrstelle, Buchgoldschuldner (Umicore), Plazeur-Banken |

| Buchgold-Anteil | 100 % physisch zugeordnet | Bis zu 5.000 kg unbesicherte Lieferansprüche |

| Einlagensicherung | Entfällt — Eigentum | Keine |

| Versicherungsdeckung | Je nach Lagerstätten-Vertrag (Umfang vor Abschluss prüfen) | 50 Mio. €/Jahr Verwahrstellen-Haftung. Prospekt nennt nicht versicherte Risiken |

| Im Insolvenzfall der Emittentin | Bei wirksamer Einzelzuordnung und insolvenzfestem Verwahrkonzept bleibt das Eigentum dem Anleger zugeordnet | Gold fällt grundsätzlich in die Insolvenzmasse, Anleger erhalten Insolvenzquote |

| Lieferdauer | Je nach Anbieter, Lagerstelle und Auslieferungsprozess | mind. 10 Bankarbeitstage (lt. Prospekt) |

| Lieferkosten bei kleinen Mengen | Transparent kalkulierbar | Können den Goldwert übersteigen (Prospekt S. 27) |

| Aufrundung zu Anleger-Lasten | Entfällt | Möglich, kein Ausgleichsanspruch |

| Wechselkursrisiko bei Rückzahlung | Entfällt — physisch verfügbar | USD→EUR-Risiko |

| Plazeur-Interessenkonflikt | Kein Plazeur-Interessenkonflikt wie im Prospekt beschrieben; mögliche Vermittlervergütungen werden separat offengelegt | Banken zugleich im Handel mit goldbezogenen Derivaten tätig (potenzielle Interessenkonflikte, lt. Prospekt) |

| BaFin-Pflicht-Warnhinweis | Entfällt | „Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“ |

Alle Aussagen zu Xetra-Gold in dieser Tabelle beruhen auf dem von der BaFin gebilligten Basisprospekt vom 26.05.2026 (vollständige Quellenliste am Ende des Artikels).

Für wen kann Xetra-Gold sinnvoll sein?

Ich bin ein fairer Beobachter — nicht alles, was kein Direkteigentum ist, ist „falsch“. Xetra-Gold hat seine Berechtigung für bestimmte Anlegerprofile:

- Wer kurz- bis mittelfristig an Goldpreis-Bewegungen partizipieren möchte, bekommt mit Xetra-Gold ein liquides, börsentäglich handelbares Instrument.

- Wer keine Lagerlogistik organisieren will und Gold-Exposure in einem bestehenden Depot abbilden möchte, kann mit einem ETC strukturell eine passende Lösung finden — sofern die beschriebenen Risiken akzeptiert werden.

- Auch steuerlich kann Xetra-Gold für Anleger im Privatvermögen interessant sein — die Details dazu findest du im FAQ-Bereich weiter unten.

Wann echtes Eigentum die bessere Wahl ist

- Wer Gold als gegenparteifreien Sachwert versteht — als physisches Eigentum ohne Emittentenrisiko, auch wenn andere Anlageklassen ins Wanken kommen

- Wer in Krisenszenarien handlungsfähig bleiben will (Pflegefall, Inflations-Shock, Bankenmoratorium, größere Anschaffung)

- Wer sein Gold außerhalb des Bankensystems verwahrt wissen will

- Wer planbare Kostenstrukturen möchte — transparente Jahresgebühr statt versteckter Konstruktions-Komponenten

- Wer Gold frei vererben oder schenken will, ohne Vertragsmantel

- Wer den Counterparty-Risiken einer Kaskade aus Emittentin, Verwahrstelle, Buchgoldschuldnerin und Plazeur-Banken nicht ausgesetzt sein möchte

Die zentrale Frage: Brauchst du den Goldpreis im Depot — oder Gold im Tresor?

Diese Frage schwingt im gesamten Artikel mit. Sie verdient eine eigene Antwort, weil sie der eigentliche strategische Kernpunkt ist — und zugleich derjenige, der oft am wenigsten ausgesprochen wird.

Wer sich für Gold interessiert, hat in den allermeisten Fällen einen strategischen Grund: Gold wird häufig als Sachwert ohne Emittentenrisiko und als möglicher Baustein zur Diversifikation in Inflations- und Krisenszenarien verstanden. Genau das ist das gedankliche Fundament — und genau das macht die Folgefrage so wichtig:

Wenn ich von der Gold-Logik überzeugt bin — warum wähle ich dann eine Konstruktion, die Gold nur abbildet, statt es zu besitzen?

Wer Gold als Krisenbaustein wählt, setzt darauf, dass dieses Metall im Ernstfall genau dann seine Funktion erfüllt, wenn andere Vermögensklassen unter Druck geraten. Eine Konstruktion, die Gold zwar im Preis abbildet, aber:

- über eine Emittentin läuft,

- über Verwahrstellen läuft,

- über Buchgold-Schuldner läuft,

- über Plazeur-Banken läuft,

- und im Lieferfall erst nach mindestens 10 Bankarbeitstagen ausliefert — sofern alle Glieder dieser Kette funktionieren,

bringt genau in dem Moment einen Reibungsverlust ins Spiel, in dem man das Gegenteil bräuchte: Verlässlichkeit ohne Drittparteien.

Das ist kein Vorwurf an Xetra-Gold oder an börsengehandelte Edelmetall-Produkte allgemein. Sie sind für andere Anlagezwecke konstruiert — kurze Halteperioden, Preis-Exposure im Depot, hohe Liquidität über die Börse. In dieser Rolle sind sie sinnvoll und gut handhabbar.

Aber wer das Krisen-Argument ernst nimmt, kommt an einer schlichten Konsequenz nicht vorbei: In Deutschland ist der Weg vom ETC-Anspruch zum tatsächlich physisch verfügbaren Edelmetall ein anderer als der Weg über Direkteigentum. Wer das Metall bereits hält, muss es nicht erst holen.

Diese Logik gilt nicht nur für Gold. Sie gilt für Silber, Platin und Palladium in vergleichbarer Weise. Wer von der Edelmetall-Logik als Krisen- und Diversifikations-Baustein überzeugt ist, sollte sich die Frage ehrlich stellen: Will ich den Preis im Depot — oder das Metall im Tresor?

Beide Wege können richtig sein. Die Antwort hängt nicht vom Produkt ab. Sie hängt davon ab, was du mit Edelmetall in deinem Vermögen erreichen willst.

Der amtliche Schlusspunkt

Die BaFin verpflichtet die Emittentin zu einem Warnhinweis im Prospekt (S. 7, Punkt f):

„Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“

Dieser Warnhinweis ist gesetzlich vorgeschrieben und Teil der Prospektzusammenfassung. Er verdeutlicht, dass die Produktstruktur aufsichtsrechtlich als erklärungsbedürftig eingestuft wird. Wichtig zu wissen: Die BaFin billigt einen Wertpapierprospekt — sie spricht damit aber keine Produktempfehlung aus. Das steht so auch auf der offiziellen Xetra-Gold-Prospektseite.

Meine Botschaft ist deshalb keine Polemik gegen Xetra-Gold. Sie ist eine Einladung zur bewussten Entscheidung: Verstehe, was du kaufst. Wenn du nach dem Lesen dieses Artikels sagst „Goldpreis-Exposure reicht mir, ich brauche kein Direkteigentum“ und die beschriebenen Struktur- und Gegenparteirisiken akzeptierst, kann Xetra-Gold zu diesem Ziel passen. Wenn du sagst „Ich will Gold besitzen, nicht nur einen Lieferanspruch halten“, dann passt physisches Eigengold strukturell besser zu diesem Ziel.

So kommst du zu echtem Goldbesitz

Ich vermittle dir Edelmetall in einer Form, die der ETC-Konstruktion bewusst entgegensteht:

- Echte Barren in Gold, Silber, Platin und Palladium — keine ETCs, keine bloßen Lieferansprüche, keine anonyme Poolbeteiligung

- Direkteinlieferung in das Zollfreilager Schweiz — außerhalb des Bankensystems

- Einzelzuordnung — jeder Barren mit Seriennummer auf deinem Namen

- Physische Auslieferung grundsätzlich möglich — Ablauf, Fristen und Kosten ergeben sich aus den jeweiligen Lager- und Vertragsbedingungen

- Transparente Jahresgebühr — planbar, keine Beitragsanpassungen wie in Versicherungsmänteln

→ Goldsparplan: monatlicher Vermögensaufbau in physischem Gold

→ Mehr zum Zollfreilager Schweiz und der Besichtigungs-Möglichkeit

→ Beratungstermin vereinbaren

→ Aktuelle Wochenberichte und Marktentwicklung

Häufige Fragen (FAQ)

Ist Xetra-Gold also schlecht?

Nein. Xetra-Gold ist ein etabliertes Finanzinstrument für Goldpreis-Exposure. Es ist nur kein Goldbesitz. Beides hat seine Berechtigung — aber unterschiedliche Zielgruppen.

Welche Rechte hat der Anleger am Gold bei Xetra-Gold?

Der Anleger erwirbt laut Prospekt kein Eigentum, kein Sicherungsrecht und kein wirtschaftliches Eigentum am physisch verwahrten Gold (Prospekt S. 20 wörtlich). Im Insolvenzfall fällt das physische Gold laut Prospekt grundsätzlich in die Insolvenzmasse der Emittentin (Deutsche Börse Commodities GmbH). Anleger sind dann Gläubiger der Schuldverschreibung, nicht Eigentümer einzelner, aussonderbarer Barren.

Was passiert mit dem Gold, wenn die Emittentin insolvent wird?

Es fällt „grundsätzlich in die Insolvenzmasse“ (Prospekt S. 20). Anleger erhalten dann die Insolvenzquote — meist nur einen Bruchteil des eingezahlten Kapitals.

Ist mein Xetra-Gold im Depot „segregiertes Sondervermögen“?

Nein. Das ist genau der Unterschied zu Investmentfonds. Bei Investmentfonds ist das Fondsvermögen vom Vermögen der Fondsgesellschaft getrennt (Sondervermögen). Bei Xetra-Gold ist das nicht der Fall — die Ansprüche sind unbesichert.

Kann ich mein Xetra-Gold physisch ausliefern lassen?

Theoretisch ja, ab einem Gramm. Praktisch: mindestens 10 Bankarbeitstage Wartezeit, Kosten für Formung, Verpackung und versicherten Transport, Aufrundung bei Standardbarren zu deinen Lasten. Bei kleinen Mengen können die Kosten den Goldwert übersteigen.

Wann ist Xetra-Gold sinnvoll?

Wenn du Goldpreis-Exposure im Depot suchst, keine eigene Lagerlogistik organisieren möchtest und die beschriebenen Struktur-, Emittenten- und Gegenparteirisiken akzeptierst.

Wann ist physisches Eigengold sinnvoller?

Wenn du Gold als langfristigen Vermögensanker hältst, in Krisenszenarien handlungsfähig bleiben willst, und das Gold außerhalb des Bankensystems verwahrt wissen möchtest.

Wo ist der Unterschied zwischen Gold-ETC und Gold-ETF?

Reine physische Goldprodukte werden in Deutschland typischerweise nicht als UCITS-ETF, sondern als ETC (Exchange-Traded Commodity) strukturiert, weil ein einzelner Rohstoff die UCITS-Diversifikationsanforderungen regelmäßig nicht erfüllt. Ein ETC ist rechtlich eine Schuldverschreibung, kein Sondervermögen.

Ist Xetra-Gold steuerlich schlechter als physisches Gold?

Nein — jedenfalls nicht in der typischen Betrachtung für Anleger im Privatvermögen. Der Bundesfinanzhof hat 2015 zu Xetra-Gold entschieden, dass Gewinne aus der Veräußerung oder Einlösung von Inhaberschuldverschreibungen, die einen Anspruch auf Lieferung physischen Goldes verbriefen, nicht als Kapitaleinkünfte nach § 20 EStG zu behandeln sind (BFH, Urteil vom 12.05.2015, VIII R 4/15).

Damit gilt für Xetra-Gold im Grundsatz die Logik privater Veräußerungsgeschäfte nach § 23 EStG: Nach Ablauf der einjährigen Haltefrist können Veräußerungsgewinne steuerfrei sein. Innerhalb der Jahresfrist greift nicht die pauschale Abgeltungsteuer wie bei klassischen Aktien- oder ETF-Gewinnen, sondern die Besteuerung nach den Regeln für private Veräußerungsgeschäfte.

Wichtig zur Abgrenzung: Diese Behandlung gilt für Produkte mit unmittelbarem Anspruch auf physische Goldlieferung, insbesondere Xetra-Gold. Bei anderen Strukturen (z.B. Gold-Fonds ohne Lieferanspruch) kann die steuerliche Behandlung abweichen — der BFH hat 2021 ausdrücklich eine entsprechende Abgrenzung vorgenommen (VIII R 15/18).

Steuerlich ist Xetra-Gold damit kein Negativbeispiel gegenüber physischem Gold. Bei der Grundlogik der privaten Veräußerungsbesteuerung besteht für Anleger im Privatvermögen insoweit kein struktureller Nachteil. Die wesentlichen Unterschiede liegen an anderer Stelle: rechtlicher Status, Eigentum vs. Forderungsrecht, Emittentenrisiko, Verwahrung, Lieferkette und Auslieferungsbedingungen.

Stand: 27.05.2026. Steuerliche Regelungen können sich ändern. Steuerfragen hängen vom Einzelfall ab (Privat- vs. Betriebsvermögen, Versicherungsmantel, ausländische Lagerung, Erbschaft/Schenkung). Diese Darstellung ersetzt keine steuerliche Beratung im Einzelfall.

Quellen

- Xetra-Gold EU-Prospekt (konsolidiert) vom 26. Mai 2026 — 123 Seiten, von der BaFin gebilligt. Herausgeber: Deutsche Börse Commodities GmbH. Alle Zitate mit Seitenzahl belegt.

- Bundesfinanzhof: Urteil vom 12.05.2015, VIII R 4/15 — steuerliche Behandlung von Xetra-Gold (§ 23 EStG statt § 20 EStG)

- Bundesfinanzhof: Urteil vom 12.04.2021, VIII R 15/18 — Abgrenzung zu Gold-Strukturen ohne unmittelbaren Lieferanspruch

- Bundestag KW13/2026 — Beschluss Altersvorsorgedepot

- Bundesregierung FAQ Reform private Altersvorsorge

- BaFin: Aufgaben der Prospektprüfung (Vollständigkeit, Verständlichkeit, Kohärenz — keine Produktempfehlung)

- §§ 5, 6 UWG — Irreführende und vergleichende geschäftliche Handlungen

- Deutsche Börse Group Pressemitteilung 2026-01: „Xetra-Gold Vermögen 2025 deutlich gestiegen“ — 172,8 Tonnen / 20,8 Mrd. EUR zum Jahresende 2025

Rechtlicher Hinweis zur Einordnung dieser Inhalte

Die Inhalte auf edelmetallvermittlung.de dienen der allgemeinen Information, Aufklärung und dem strukturellen Vergleich unterschiedlicher Möglichkeiten, in Gold bzw. goldbezogene Produkte zu investieren. Alle Analysen und Zitate zu Xetra-Gold beziehen sich direkt auf den offiziellen, von der BaFin gebilligten EU-Wertpapierprospekt der Deutsche Börse Commodities GmbH vom 26. Mai 2026.

Dieser Artikel stellt keine personalisierte Anlageberatung, Finanzanalyse, Rechts- oder Steuerberatung dar und ist keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Edelmetallen.

Zur Rolle der BaFin: Die Billigung eines Prospekts durch die BaFin bedeutet nicht, dass die BaFin das Produkt empfiehlt oder dessen wirtschaftliche Vorteilhaftigkeit bewertet. Die BaFin prüft Prospekte insbesondere auf Vollständigkeit, Verständlichkeit und Kohärenz.

Zum Markennamen: „Xetra-Gold“ ist eine geschützte Marke der Deutsche Börse AG bzw. Deutsche Börse Commodities GmbH. Die Nennung und Analyse des Produkts erfolgen ausschließlich zu vergleichenden Informationszwecken im Rahmen redaktioneller Aufklärung. Als Edelmetallvermittler stelle ich den Wertpapier-Eigenschaften mein eigenes Dienstleistungsangebot — physisches Direkteigentum mit Einzelzuordnung im Zollfreilager — gegenüber. Eine wirtschaftliche oder rechtliche Verbindung zur Emittentin besteht nicht.

Zu Wertschwankungen und Risiken: Edelmetalle und goldbezogene Wertpapiere unterliegen Wertschwankungen. Vergangene Wertentwicklungen, Preisangaben oder Kostenbeispiele lassen keine verlässlichen Rückschlüsse auf zukünftige Entwicklungen zu. Je nach Produktstruktur können zusätzliche Risiken bestehen, insbesondere Marktpreis-, Wechselkurs-, Emittenten- sowie Verwahr- und Gegenparteirisiken.

Zur individuellen Entscheidung: Vor einer Entscheidung empfehle ich, die persönlichen Ziele, die Risikotragfähigkeit, den Anlagehorizont sowie die rechtlichen und steuerlichen Folgen individuell zu prüfen und bei Bedarf fachkundigen Rat einzuholen. Maßgeblich sind ausschließlich die jeweils aktuellen und vollständigen Vertrags- und Produktunterlagen des jeweiligen Anbieters. Für die fortlaufende Richtigkeit der Emittentenangaben wird keine Haftung übernommen.

Methodischer Hinweis

Diese Seite ordnet die Produktstruktur anhand öffentlich zugänglicher Prospektangaben — konkret der am 26.05.2026 von der BaFin gebilligten konsolidierten EU-Prospektfassung — ein und stellt sie einer physischen Edelmetallverwahrung gegenüber. Ziel ist eine transparente Entscheidungsgrundlage, keine pauschale Abwertung einzelner Produkte. Wer sich darüber hinaus eine eigene Meinung bilden möchte, kann den Original-Prospekt direkt bei Deutsche Börse Commodities einsehen.

Verwandte Themen auf edelmetallvermittlung.de

- Zollfreilager Schweiz: Direkteinlieferung außerhalb des Bankensystems — wo dein Gold physisch liegt und warum die Schweiz dafür eine besondere Rolle spielt

- Edelmetallvermittlung vs. Edelmetallhandel: Der Unterschied, den die meisten nicht kennen — warum ich vermittle statt verkaufe

- 100g-Goldbarren kaufen — was du wissen solltest, bevor du klickst — der praktische Einstieg in physisches Direkteigentum

- Historischer Wertvergleich: Edelmetall im Vergleich zu DAX, Tagesgeld, Lebensversicherung — Zahlen statt Versprechen über 25 Jahre

- Aktuelle Edelmetall-Wochenberichte — wöchentlicher Markt-Überblick und Anbieter-Analysen

Fachbegriffe aus diesem Beitrag — im Glossar erklärt

ETC · Inhaberschuldverschreibung · Buchgold · Buchgoldschuldnerin · Verwahrstelle · Sondervermögen · Plazeur · Sacheigentum (§ 929 BGB) · Aussonderungsrecht (§ 47 InsO) · Insolvenzmasse